中国汽车流通协会乘用车市场信息联席分会

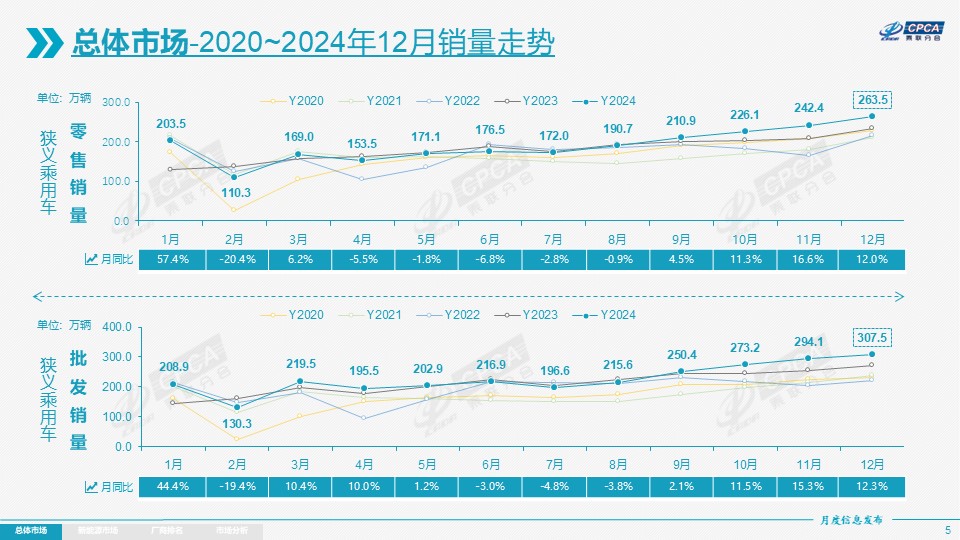

零售:12月全国乘用车市场零售263.5万辆,同比增长12.0%,环比增长8.7%。今年以来累计零售2,289.4万辆,同比增长5.5%。

12月车市开局表现强劲,随着年末临近,各企业发力冲击年度目标,汽车市场不断升温,在12月底截止的“两新”补贴(以旧换新、报废更新)对政策到期的车市带来一波强力拉动。由于2025年春节时间在1月底,一部分春节前购车需求也会在2024年12月提前释放,但仍有小部分地区以旧换新补贴额用尽,暂时停滞带来下半月零售走势放缓。以上各因素叠加,共同促进今年12月购车需求较强释放。

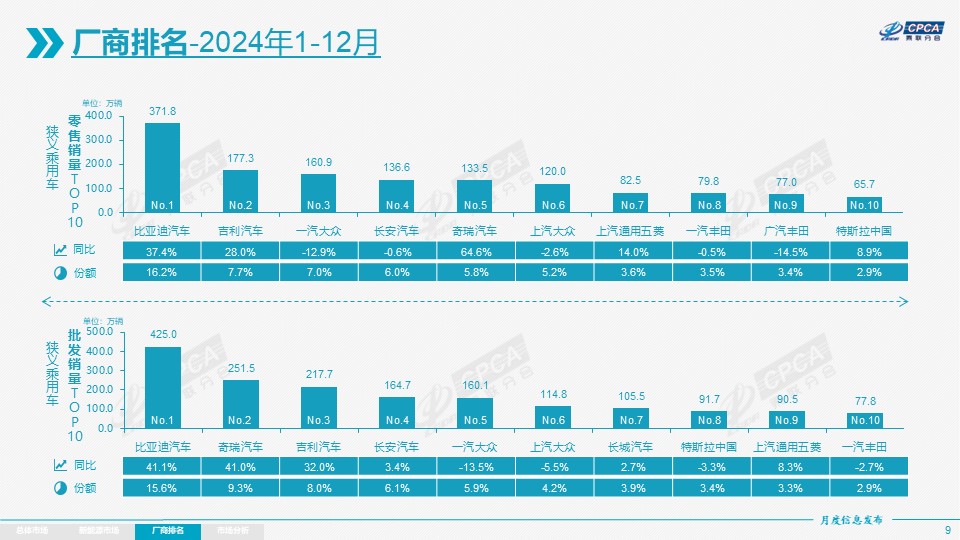

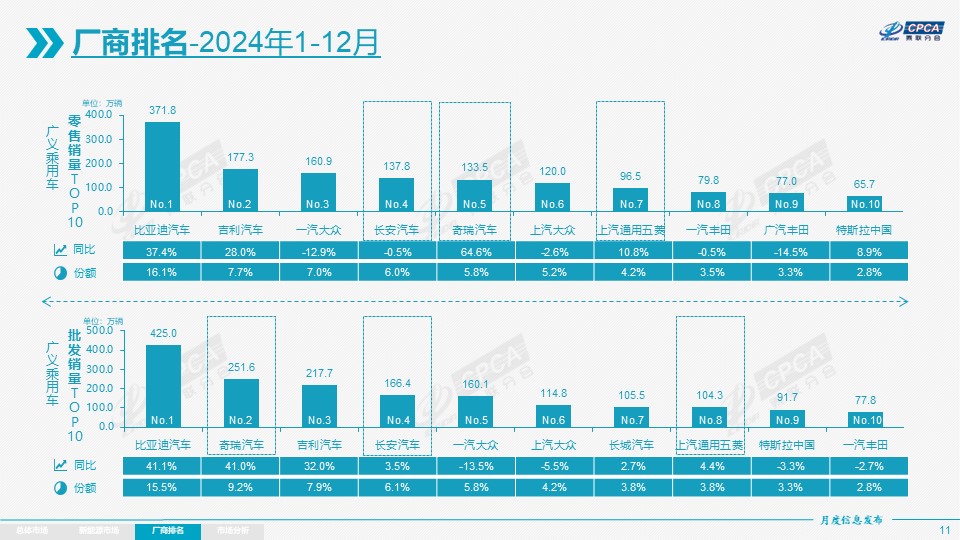

2024年乘用车市场的特征:一、批发、生产、出口均创出年度历史新高,年度零售较2017年峰值时仍有近百万辆的差距,2025年仍有促消费的巨大潜力;二、自主品牌年度批发份额突破65%,零售份额突破60%,较去年增长9个百分点。自主品牌的全面领先,反映出2024年自主品牌从产品力到渠道管理上的模式创新,继续得到用户支持和认可;三、价格战趋稳,8-12月降价促销明显少于2-4月的频次,四季度的车市促销保持平稳水平;四、乘用车出口达到480万,同比增长25%,但四季度出口增速为8%,增速放缓特征明显。五、2024年去库存特征突出,2024年厂商库存去除34万辆,渠道库存去除49万辆,燃油车经销体系不稳带来库存大幅降低;六、新能源车国内零售1,089.9万辆,同比增量315.4万辆,增速41%,高于2023年增速5个百分点,改变了增速逐步回落的前期规律。新能源车零售年渗透率达47.6%,同比增加12个百分点,下半年连续5个月渗透率均突破50%;七、新能源车批发1,223.0万辆,同比净增335.6万辆,增速38%,高于2023年增速2个百分点。新能源车批发年渗透率45.0%,同比增加10个百分点,由于出口的新能源渗透率27%,新能源国际化发展还有巨大的空间;八、自主车企迅速成为头部绝对主力,比亚迪汽车、吉利汽车、奇瑞汽车、长安汽车持续占据头部领先位置,厂商销量份额从上年度32%上升到2024年的39%,说明代表传统自主企业的新能源转型成功;九、自主乘用车高端化突破明显,12月份20万元以上自主占比从2022年27%,2023年36%,上升到2024年的41%。其中12月20万以上新能源车自主占比从2022年的67.4%,2023年的70.6%,上升到2024年的74.4%;十、SUV持续超强增长,12月乘用车国内零售的SUV占比51.1%,全年占比49.4%。12月新能源车国内零售的SUV占比50.5%,12月新能源车出口的SUV占比69%。

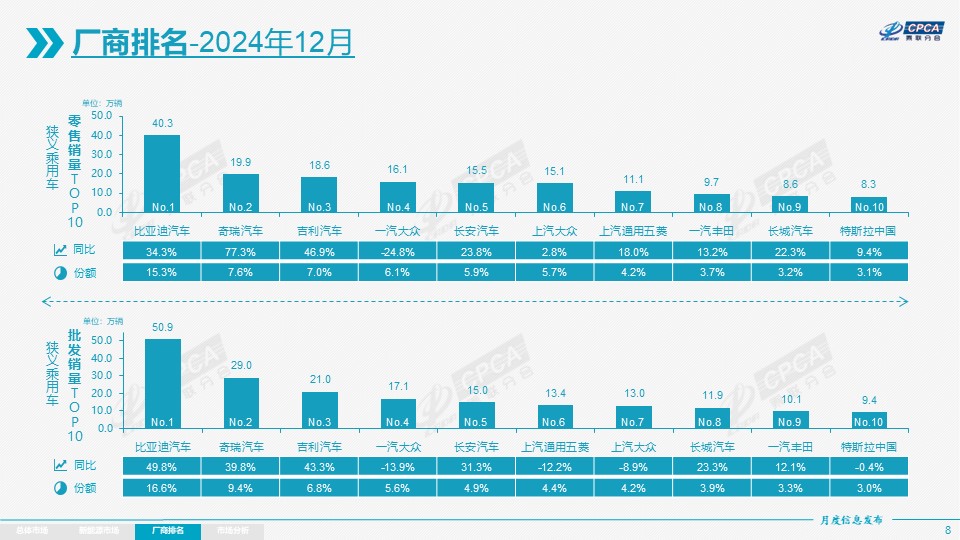

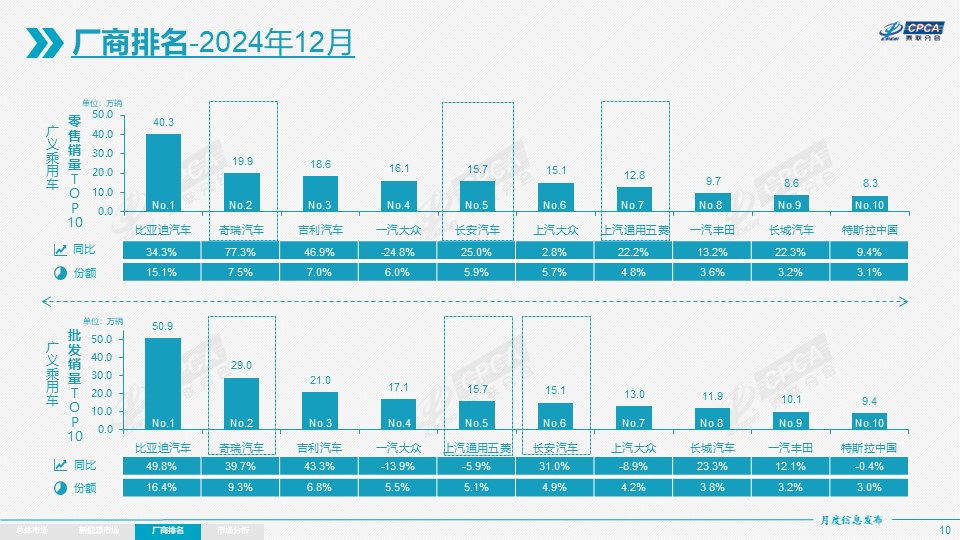

12月自主品牌零售164万辆,同比增长32%,环比增长5%。当月自主品牌国内零售份额为62.3%,同比增长9.3个百分点;2024年自主品牌累计份额61%,相对于去年同期增加8.6个百分点。12月自主品牌批发市场份额66%,较去年同期增长8个百分点;自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、奇瑞汽车、上汽通用五菱汽车等传统车企品牌份额提升明显。

12月主流合资品牌零售71万辆,同比下降11%,环比增长17%。12月德系品牌零售份额16.2%,同比下降4.4个百分点,日系品牌零售份额13.4%,同比下降3.6个百分点。美系品牌市场零售份额达到6.7%,同比下降0.1个百分点。

12月豪华车零售29万辆,同比下降8%,环比增长10%。12月的豪华品牌零售份额10.9%,同比下降2.5个百分点,传统豪华车市场零售份额回落明显。

出口:今年总体汽车出口延续去年强势增长特征。乘联数据:12月乘用车出口(含整车与CKD)40.4万辆,同比增长6%,环比增长2%;1-12月乘用车累计出口479.1万辆,同比增长25%。12月新能源车占出口总量的30.2%,较同期增加3.1的百分点。12月自主品牌出口达到34.5万辆,同比增长4%,环比增长1%;合资与豪华品牌出口5.8万辆,同比增长16%。

生产:12月乘用车生产294.1万辆,同比增长9.7%,环比下降2.7%。12月乘用车生产较历史同期高点2023年的267万辆高出27万辆。12月豪华品牌生产同比下降20%,环比下降12%;合资品牌生产同比下降17%,环比下降5%;自主品牌生产同比增长29%,环比下降1%。

批发:12月全国乘用车厂商批发307.5万辆,同比增长12.3%,环比增长4.5%,创历年各月新高。今年以来累计批发(含国内与出口)2,719.1万辆,同比增长6.3%。受渠道补库的促进,12月乘用车批发创出新高。12月自主车企批发202.8万辆,同比增长28%,环比增长1%。主流合资车企批发72.8万辆,同比下降10%,环比增长12%。豪华车批发31.8万辆,同比下降7%,环比增长13%。

12月乘用车主力厂商总体批发表现分化,奇瑞汽车、长城汽车、广汽埃安等同比环比表现均较强。12月10万辆以上销量的乘用车厂商共9家(11月8家,去年同期9家),占整体市场份额59%。万辆以上批发量的36家乘用车厂商环比正增长的有27家,其中环比增长10%以上的有14家,新势力和合资企业的环比增长表现较强,主力自主厂商相对收缩。

库存:由于12月厂商生产收缩明显,批发较强,12月厂商生产低于批发13万辆,而厂商月度国内批发高于零售4万辆,形成产销达标后的年末稳增长的走势,为2025年初的批发零售稳增长储备力量。但今年总体仍呈强力去库存特征,1-12月厂商库存下降34万辆(去年同期增0.1万辆)。总体乘用车国内渠道库存下降49万辆(去年同期增1万辆),导致国内批发2,240万辆较国内零售低2.1个百分点。

新能源:

12月新能源乘用车生产达到145.5万辆,同比增长32.2%,环比下降2.0%。2024年1-12月生产1,218.5万辆,同比增长36.4%。

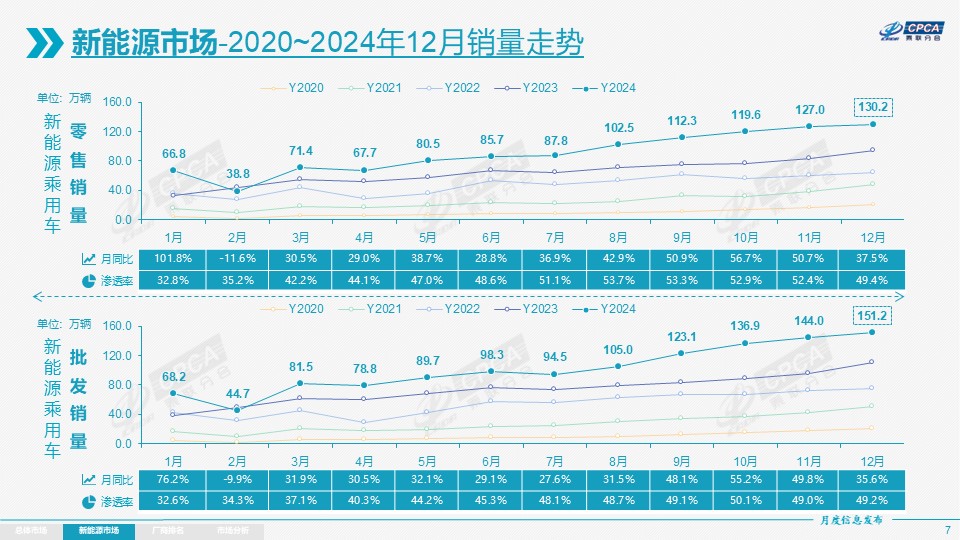

12月新能源乘用车批发销量达到151.2万辆,同比增长35.6%,环比增长5.0%。2024年1-12月批发1,223.0万辆,同比增长37.8%。

12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%。2024年1-12月零售1,089.9万辆,同比增长40.7%。

12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。2024年1-12月出口129.0万辆,同比增长24.3%。

1)批发:12月新能源车厂商批发渗透率49.2%,较2023年12月提升8个百分点。12月,自主品牌新能源车渗透率67%;豪华车中的新能源车渗透率36%;而主流合资品牌新能源车渗透率仅有4.3%。

12月纯电动批发销量88.7万辆,同比增长17.5%,环比增长6.7%;12月狭义插混销量49.9万辆,同比增长97.7%,环比增长4.5%;12月增程式批发12.6万辆、同比增长17.2%,环比下降3.5%。12月新能源批发结构中:纯电动59%、狭义插混33%、增程式8%,2023年12月为纯电动68%、狭义插混22%、增程式10%。2023年全年新能源批发结构中:纯电动69%、狭义插混23%、增程式8%,近期狭义插混增速大幅高于增程式。

12月B级电动车销量30.6万辆,同比增长49%,环比增长12%,占纯电动份额35%。纯电动市场的A00+A0级经济型电动车市场环比走弱,其中A00级批发销量17.1万辆,同比增长6%,环比下降2%,占纯电动的19%份额,较去年同期下降2个百分点;A0级批发销量20.8万辆,占纯电动的23%份额,同比下降7个百分点;A级电动车18.7万,占纯电动份额21%,同比增加2个百分点;各级别电动车销量分化,消费升级的高端化态势明显。

12月乘用车批发销量超两万辆的车型有36个(上月31个),比亚迪宋(124,868辆)、Model Y(61,984辆)、海鸥(57,087辆)、宏光MINI(44,903辆)、秦L(42,700辆)、比亚迪秦(40,915辆)、瑞虎8(37,866辆)、海豹06(36,350辆)、比亚迪汉(34,071辆)、瑞虎7(33,911辆)、比亚迪元(32,954辆)、帕萨特(32,377辆)、雅阁(31,958辆)、Model 3(31,782辆)、速腾(29,984辆)、皓影(28,176辆)、星越(27,923辆)、理想L6(27,769辆)、长安CS75(27,111辆)、朗逸(26,163辆)、小米SU7(25,815辆)、名爵ZS(25,580辆)、RAV4(25,168辆)、元UP(24,660辆)、CR-V(24,066辆)、五菱缤果(23,567辆)、轩逸(22,750辆)、探岳(22,111辆)、比亚迪海豚(21,760辆)、昂科威(21,646辆)、锋兰达(21,327辆)、哈弗H6(21,076辆)、比亚迪驱逐舰05(20,921辆)、途观(20,197辆)、锐放(20,143辆)、哈弗大狗(20,047辆)。其中新能源位列总体乘用车车型销量前6位(上月前5位),年末的瑞虎、帕萨特、雅阁、速腾、等燃油车主力车型国内表现很强。

2)零售:12月新能源车国内零售渗透率49.4%,较去年同期渗透率提升9.1个百分点。12月国内零售中,自主品牌中的新能源车渗透率71.3%;豪华车中的新能源车渗透率33.9%;而主流合资品牌中的新能源车渗透率仅有4.8%。从月度国内零售份额看,12月主流自主品牌新能源车零售份额72%,同比增长2个百分点;合资品牌新能源车份额2.8%,同比下降2个百分点;新势力份额17.2%,小米汽车等品牌拉动新势力份额同比增长2.3个百分点;特斯拉份额6.4%,同比下降1.6个点。

3)出口:12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。占乘用车出口30%,较去年同期增3个百分点;其中纯电动占比新能源出口的62%,作为核心焦点的A0+A00级纯电动出口占新能源出口的45%(去年同期63%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。12月厂商出口方面优秀的企业是:比亚迪汽车(37,337辆)、特斯拉中国(10,839辆)、奇瑞汽车(7,991辆)、上汽乘用车(7,627辆)、沃尔沃亚太(4,212辆)、上汽通用五菱(3,896辆)、长城汽车(3,555辆)、东风汽车(2,923辆)、小鹏汽车(2,610辆)、吉利汽车(2,410辆)、零跑汽车(2,345辆)、一汽红旗(2,111辆)、极星汽车(2,090辆)、华晨宝马(1,728辆)、智马达汽车(1,487辆)、广汽埃安(968辆)、赛力斯(892辆)、江淮汽车(735辆)、江苏悦达起亚(594辆)。其他车企新能源出口也有一定规模。从自主品牌出口的海外市场零售数据监控看,A0级电动车占比曾达到近50%,是自主出口绝对主力,上汽等自主品牌小型电动车前期在欧洲表现较强,近期受到相应的针对性加税措施,这也体现了小微型电动车是世界电动车的竞争核心,我们急需引导电动车发展小型化的财税政策和C7驾照等配套政策,鼓励小微型电动车发展,这样才能让中国电动车可持续走向世界。作为与纯电动零碳车型对应的燃油车大类,在海外燃油车市场竞争中,自主插混车型依托低油耗、长续航的优势,海外市场分流燃油车的表现日益突出。

4)车企:12月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到20家(同比增加2家,环比减少1家),占新能源乘用车总量94.2%(上月92.8%,去年同期91.8%)。其中,比亚迪汽车(509,440辆)、吉利汽车(111,206辆)、奇瑞汽车(97,264辆)、特斯拉中国(93,766辆)、上汽通用五菱(93,626辆)、长安汽车(84,681辆)、广汽埃安(67,683辆)、理想汽车(58,513辆)、零跑汽车(42,517辆)、长城汽车(42,082辆)、赛力斯(37,672辆)、小鹏汽车(36,695辆)、东风汽车(33,515辆)、蔚来汽车(31,138辆)、小米汽车(25,815辆)、一汽奔腾(12,693辆)、极狐汽车(12,032辆)、上汽乘用车(11,847辆)、上汽大众(11,590辆)、广汽乘用车(10,913辆)。

5)新势力:12月新势力零售份额17.2%,同比增加2.0个百分点;蔚来汽车、小鹏汽车、理想汽车等车企销量同比和环比表现总体很强。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车、上汽通用五菱、长安汽车、奇瑞汽车等新能源年度表现很强,12月主动收缩。主流合资品牌中,南北大众领先,上汽大众与一汽大众12月合计新能源车批发15,708辆,占据主流合资纯电动较高份额,大众坚定的电动化转型战略初见成效。

6)普混:12月普通混合动力乘用车批发11万辆,同比增长16%,环比增长7%。其中一汽丰田(44,920辆)、广汽丰田(38,840辆)、东风本田(6,665辆)、长安福特(6,107辆)、广汽本田(5,913辆)、广汽传祺(2,334辆)、东风汽车(2,331辆)、东风日产(2,229辆)、吉利汽车(607辆),混合动力的自主品牌销量逐步提升。

2025年1月共有19个工作日,比去年1月和去年12月均少3天,汽车行业春节前一般都会提早休假,因此1月的有效生产时间和销售时间短促。1月是车市波动较大的时点,外部经济环境和季节性需求对车市影响较大,尤其是春节因素的影响。

截止2023年末,中国乘用车(小型客车+微型客车)千人保有量仅有207辆,其中17个省份的千人乘用车保有量低于200辆,湖南、贵州、江西、甘肃等低于160辆。2023年农民工有2.98亿人,其中年末返乡农民工1.8亿。随着建筑业用工减少和制造业、服务业用工增加,返乡较晚群体的购车量会较大。国内车市消费还是以农历春节前消费为主,也就是春节时间的早与晚,对消费影响特别大。

当前外部环境变化带来的不利影响加深,虽然通胀压力有所缓解,但世界经济增长动能不强,主要经济体的经济表现有所分化,货币政策进入降息周期。我国经济运行总体平稳、稳中有进,高质量发展扎实推进,但仍面临国内需求不足、风险隐患仍然较多等困难和挑战。2024年促进汽车消费的国家报废更新和各地以旧换新政策取得超预期的良好效果,尤其是四季度的乘用车零售增速达到14%的超强水平,部分消费者赶在年末抓紧换车,这也对2025年年初车市带来一定的影响,用户会提前消费,加之目前处于政策的过渡期,消费者观望新政策的期待偏高,形成1月初零售走势较弱。为应对复杂的外部环境,当前区域性的“两新”政策接续和企业出台的兜底条款,在很大程度上继续支撑新车市场保持活跃。每年1月的“开门红”是地方政府和车企多年来共同努力的方向,因此会形成一定的批发转移量;结合当前市场部分企业仍有相当规模的订单处于待交付状态。双向对冲下预计1月的同比销量下滑幅度估计不会超过20%。

好在1月8日发改委已经发布了《关于2025年加力扩围实施大规模设备更新与消费品以旧换新政策的通知》,此举必定接续推动国内汽车消费的增长,为1月汽车销售推波加力。

2024年全国车市走势呈现U型增长态势,下半年的以旧换新和报废更新补贴政策力度超强,推动2024年全年车市零售2,289.4万辆增长5.5%。2024年的各地以旧换新的政策拉动销量日益突出,2025年的以旧换新基本保持2024年的补贴力度,粗略估计报废更新和以旧换新的总体补贴资金的需求估计要超过2,000亿元,这将远超历史补贴峰值,因此规范各地以旧换新补贴上限的意义很大。目前按2024年的政策基本延续的测算基础,判断2025年国内车市零售2340万辆,增长2%,新能源乘用车零售1,330万,增长20%,渗透率57%。

关注2024年年底企业销量冲刺阶段的促销政策的兑付情况,当前出现省市补贴审核较企业补贴更早到账的情况,注意做好用户安抚工作和手续跟进,提升消费者对企业的销售环节满意度和推荐度。

2024年1-11月的汽车行业收入94,561亿元,同比增长3%;成本82,950亿元,增长4%;利润4,132亿元,同比下降7.3%;汽车行业利润率4.4%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。其中11月的汽车行业收入11,241亿元,同比增长9%;成本9,837亿元,增长11%;利润374亿元,同比下降35%;汽车行业利润率3.3%。11月锂离子电池制造行业利润分别增长35.3%。汽车行业需要有效的降本增效,加大成本控制水平。

2024年1-11月的汽车行业的产销改善,但利润剧烈下滑35%,由于国内竞争压力大,利润主要靠出口和上游产业链利润,新动能持续培育壮大,电池企业利润丰厚,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。

虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。下阶段,需要更有效的降本增效。但国内有效需求不足制约了企业效益持续改善,国际环境严峻复杂加大了企业经营压力,工业企业效益恢复基础仍需巩固。由于燃油车前期仍有微薄盈利,但市场萎缩太快,部分企业严重亏损;新能源车高增长,但亏损较大,电池的高利润与整车的亏损间形成矛盾。未来汽车行业总体形势必能持续稳中向好。

中国进口车进口量从2017年的124万辆持续以年均8%左右下行,到2023年仅有80万辆。2024年1-11月汽车进口64万辆,同比下降11%。11月进口汽车6万辆,同比下降27%,环比增长38%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,1-11月持续3年负增长。

11月进口车增长压力较大。2024年11月进口量最高的前10国家是:日本19,265辆、德国17,653辆、美国8,944辆、斯洛伐克6,357辆、英国3,702辆、瑞典1,957辆、墨西哥927辆、奥地利416辆、匈牙利305辆、意大利189辆。11月同比增量最大的是英国468辆、比利时135辆、瑞典37辆、印度25辆、越南8辆。

2024年1-11月进口车最高的是日本193,016辆、德国179,331辆、美国99,970辆、斯洛伐克59,783辆、英国42,356辆、瑞典20,533辆、奥地利10,228辆、匈牙利7,643辆、墨西哥6,749辆、韩国4,523辆。今年进口增量最大的是日本3,029辆、匈牙利2,899辆、中国2,628辆、瑞典862辆、比利时624辆。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模。

2024年11月中国汽车实现出口55万辆,同比增速5%、环比下降6%,同、环比走势均有压力;1-11月中国汽车实现出口584万辆,出口增速23%。2024年11月新能源汽车出口量14万辆,同比下降14%,环比下降32%;2024年1-11月新能源汽车累计出口量186万辆,同比增长13%。

2024年11月中国汽车出口总量的前10国家:俄罗斯102,673辆、墨西哥35,582辆、阿联酋30,289辆、沙特25,494辆、菲律宾16,614辆、西班牙14,660辆、英国13,687辆、哈萨克斯坦13,661辆、澳大利亚12,877辆、马来西亚12,153辆;11月中国汽车出口增量的前五国家:阿联酋15,394辆、南非8,140辆、西班牙6,555辆、印度尼西亚5,399辆、印度5,225辆。俄罗斯环比下降1%,下降0.5万辆的幅度较大。

2024年1-11月整车出口总量的前10国家:俄罗斯1,059,990辆、墨西哥422,231辆、阿联酋291,906辆、比利时257,640辆、沙特242,442辆、巴西228,235辆、英国180,778辆、澳大利亚162,717辆、菲律宾154,848辆、土耳其125,602辆;1-11月中国汽车出口增量的前五国家:俄罗斯219,247辆、阿联酋154,192辆、巴西137,497辆、比利时55,747辆、墨西哥45,815辆。增量前5国家的增量贡献度为57%,其中俄罗斯出口贡献巨大。2024年1-11月泰国、澳大利亚、英国等市场下降较大;11月的英国、墨西哥和以色列等市场都表现相对较差,巴西和俄罗斯市场也成为增量的核心市场。

2024年11月中国新能源汽车出口总量的前10国家:菲律宾11,563辆、比利时9,357辆、泰国8,526辆、印度7,807辆、孟加拉6,311辆、阿联酋6,267辆、英国5,096辆、巴西4,819辆、印度尼西亚4,452辆、德国4,426辆;11月中国新能源汽车出口同比增量的前五国家:印度4,847辆、印度尼西亚3,244辆、阿联酋2,588辆、塔吉克斯坦2,248辆、德国2,152辆。

2024年1-11月新能源汽车出口总量的前10国家:比利时242,297辆、巴西149,923辆、英国112,011辆、泰国105,905辆、菲律宾105,701辆、墨西哥76,252辆、印度72,774辆、澳大利亚68,959辆、阿联酋67,238辆、以色列64,695辆;1-11月中国汽车出口增量的前五国家:巴西98,118辆、墨西哥61,537辆、比利时56,473辆、印度尼西亚40,008辆、阿联酋35,563辆,增量前5国家的增量贡献度为112%,其中巴西出口贡献巨大。

2024年比利时、英国等欧洲国家、和巴西、泰国等国是几大主力出口方向。近期的以色列、泰国等市场出口转弱。非欧盟的欧洲国家和印度、马来西亚等两类市场表现较强。

中国新能源车出口向发达国家市场呈现高质量发展的局面,主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等发达国家持续成为我国出口亮点市场,但11月稍有回落,而2024年对巴西等拉美国出口走强。自主品牌的上汽乘用车、比亚迪等新能源车型表现较顽强。虽然新能源汽车出口欧洲11月暂时放缓,期待随着欧洲反补贴影响的逐步适应,中国对欧洲出口应该还能回升向上。

2023年世界汽车销量8,901万辆,其中新能源汽车销量1,429万辆,燃油车销量总比占比相对下降。2024年1-11月份世界汽车销量达到8,201万辆,新能源汽车达到1,607万辆。2024年1-11月的新能源车份额达到19.6%,其中纯电动车的占比达到12.6%,而插电混动达到7%的汽车比例,而混合动力占到6.4%,油电混动的占比提升。

2024年11月世界新能源乘用车销量191万辆,同比增长34%,环比增长5%。1-11月世界新能源乘用车达到1,539万辆,同比增长24%。因为欧美新能源走势放缓,世界新能源1-11月相对前几年的走势放缓较大。

在燃油车供给增大的背景下,欧美的新能源表现一般。受欧美新能源走势放缓的影响,世界新能源1-11月相对前几年的走势放缓较多。欧美新能源的销量增速放缓的趋势值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大,即使放开自动驾驶的使用,销量渗透率提升没有达到预期,也可能使自动驾驶变成徒有虚名的摆设。

近期中国新能源乘用车的增速强于世界平均增长速度,2020年中国新能源乘用车世界份额有较大反转。2021年中国新能源乘用车占世界份额保持52%的较强水平;2022年的中国新能源乘用车占世界份额超过63%;2023年的中国占世界份额64%;2024年1-11月的继续保持69.6%的份额,其中10-11月的中国新能源乘用车世界份额达到76%。

11月份的世界新能源的增减量贡献度,中国占了96%,美国占了4%,英国占了3%。巴西、韩国各占1%,其他国家实际上增量贡献度都出现了相对下降的情况,尤其是德国、法国等都出现了负贡献度的特征。2024年中国新能源乘车世界的增量贡献度是93%,英国、巴西,美国都是2%,俄罗斯1%,所以整个世界新能源车总体的增量贡献基本就是在中国。目前中国贡献了世界95%左右的增量,中国车市是世界新能源车竞争的核心焦点。

受到高基数和各国补贴政策退出的影响,加之欧盟对中国电动车采取错误的加税政策,2024年欧美新能源乘用车开局偏弱后,欧洲新能源持续走弱。2024年1-11月中国新能源车出口较好,在南美和东南亚市场表现很好,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

2021年中国自主品牌新能源车在海外市场份额1.8%。2022年上升到4.7%,增长2.9个点;2023年上升到7.9%,增长3.2个点。2024年1-11月自主新能源乘用车海外销量份额10.1%。11月自主新能源乘用车海外市场销量份额9.6%。

转载请注明来自金华市宝吉环境技术有限公司 ,本文标题:《中国汽车流通协会乘用车市场信息联席分会》

还没有评论,来说两句吧...